Библиотека

Теология

Конфессии

Иностранные языки

Другие проекты

|

Ваш комментарий о книге

Глава 20. Военно-промышленный комплекс

20.1. Мировой рынок вооружения и военной техники в системе современных международных экономических отношений

20.2. Особенности развития мирового рынка военной авиационной техники (на примере рынка боевых самолетов)

Основные термины и определения

Вопросы для самоконтроля

Литература

20.1. Мировой рынок вооружения и военной техники в системе современных международных экономических отношений

После окончания холодной войны и распада биполярной структуры мира в начале 90-х годов начался активный процесс глобализации мировой экономики, движущей силой которого оставалось бурное развитие научно-технического прогресса.

Мировой рынок вооружения и военной техники (ВВТ), являясь одним из самых масштабных и в то же время достаточно специфичных и весьма политизированных рынков, также стал серьезно трансформироваться в конце XX в. Основной движущей силой его формирования постепенно становятся традиционные экономические факторы, базирующиеся на категориях спроса — предложения и мировых ценах в отличие от чисто политических факторов, явно преобладавших ранее. На мировом рынке ВВТ начали появляться принципиально новые тенденции, серьезно изменился характер конкуренции, формы и методы торговли, трансформировалась роль международного и национального регулирования этой сферы бизнеса.

Военно-промышленный комплекс (ВПК) имеет сегодня важное значение для экономики любой крупной державы, поскольку является не только поставщиком современных боевых средств для обеспечения потребностей национальной армии, а также их экспорта, но и одной из самых высокотехнологичных и рссурсопотребляющих отраслей индустрии, базирующейся на широчайшем использовании новейших научно-технических достижений практически во всех современных областях знания. На его долю в последние годы приходится около 5% мирового промышленного производства.

ВПК во многом определяет развитие таких смежных сфер производства, как электроника, средства связи, производство современных материалов, металлургия и т.д. Большинство специалистов небезосновательно называют ВПК генератором высоких технологий не только для военной сферы, но и всего гражданского сектора экономики.

Характерные черты и факторы формирования мирового рынка ВВТ существенно отличаются от черт и факторов формирования других товарных рынков, в том числе рынков сложной машинотехнической продукции невоенного назначения. Это объясняется особой природой рынка ВВТ и специфическим назначением его продукции. Среди таких особенностей можно выделить следующие:

—основными, в большинстве случаев единственными, заказчиками ВВТ являются не многочисленные частные независимые потребители, а правительственные органы, решающие стратегические задачи обеспечения государственной безопасности страны;

этот рынок в несравненно большей степени, чем другие товарные рынки, подвержен прямому и косвенному регулированию, а также постоянному контролю со стороны государства как в отношении стран и фирм — производителей и экспортеров, так и стран и фирм — потребителей и импортеров;

рынок ВВТ в классическом понимании все еще относится сегодня к относительно молодым, только развивающимся и формирующимся рынкам, являясь в то же время чрезвычайно высококапиталоемким, с высочайшей степенью концентрации производства и капитала, а также монополизации в производственной и внешнеторговой областях;

динамика развития мирового рынка ВВТ в решающей степени определяется состоянием общего военно-политического климата и стабильности на планете, а также складывающимися стратегическими взаимоотношениями между ведущими мировыми державами и региональными лидерами;

дальнейшее развитие научно-технического прогресса было и остается важнейшим фактором и движущей силой формирования мирового рынка ВВТ, в сложной и многообразной продукции которого чрезвычайно высока доля высокоинтеллектуальной составляющей. В течение уже не одного столетия новейшие достижения мировой науки и техники, как правило, находили первейшее воплощение именно в области военно-промышленной сферы.

После Второй мировой войны в мире, как известно, господствовала эпоха биполярного военно-политического противостояния, где главную роль играли две сверхдержавы — СССР и США. Они-то и были главными «законодателями мод» на мировом рынке ВВТ в целом. Этот рынок был четко поделен между двумя участниками, тогда как другие страны, такие, как Франция, Великобритания, Китай, Швеция, были задействованы на нем (в качестве экспортеров) незначительно и занимали относительно небольшую (около 10%) долю рынка.

СССР и США, преследуя цель стратегического превосходства, безвозмездно передавали крупные партии ВВТ дружественным режимам. Главной их задачей при этом было не получение прибыли как таковой, а расширение своего политического влияния. Таким образом, они являлись не классическими экспортерами ВВТ, а, скорее всего, его распределителями. Такие же страны, как Франция, Великобритания, Швеция и Китай, в существенно меньшей степени были втянуты в стратегическое противостояние двух супердержав и занимались преимущественно коммерческим экспортом оружия.

Поэтому нормальный, в классическом понимании, мировой рынок ВВТ начал функционировать только после окончания холодной войны, когда коммерческая составляющая стала постепенно преобладать над военно-стратегическими и политическими мотивами.

Мировой рынок ВВТ — это относительно молодой рынок, он является одним из немногих современных товарных рынков, для которых характерна чрезвычайно высокая степень производственной монополизации, а потребителями военной продукции практически на вес 100%, за малым исключением, являются государства.

Помимо значительных валютных поступлений от продажи ВВТ правительства соответствующих стран-производителей получают к тому же великолепную возможность влиять с помощью военно-технического сотрудничества на многие глобальные политические и экономические процессы, происходящие в мире. Чем прочнее позиции государства на мировом рынке ВВТ, тем, как правило, эффективнее се внешняя политика.

В настоящее время на данном мировом рынке все более активно реализуется целенаправленная государственная политика протекционизма по отношению к национальным производителям и экспортерам оружия. Большинство крупных сделок на мировом рынке ВВТ заключаются сегодня на самом высоком правительственном уровне, при прямой и косвенной поддержке государственных представителей и нередко даже президентов стран. В связи с этим закономерно то, что одной из основных функций современного государства для обеспечения успешного участия в международной торговле ВВТ стало постоянное широкомасштабное лоббирование интересов национальных компаний.

К официальной государственной поддержке своих национальных производителей относятся также выделение государством целевых и экспортных кредитов, государственные гарантии экспортных сделок со стороны правительств, частичное или полное освобождение от налогов, всесторонняя информационная поддержка национальных экспортеров.

Мировой рынок ВВТ остается чрезвычайно политизированным. Строго говоря, торговля ВВТ —лишь наполовину коммерция. Основные мировые импортеры оружия, наряду с технической и экономической стороной сделки (цена, качество, условия поставки), по-прежнему уделяют повышенное внимание чисто политической составляющей контракта, что включает в себя сегодня, в частности, предоставление страной-экспортером так называемых гарантий безопасности своему покупателю в лице государства-импортера.

Основными постоянно действующими факторами формирования и развития мирового рынка ВВТ являются: мировая военно-политическая обстановка и соответственно уровень военной угрозы, дальнейшее развитие научно-технического прогресса и, разумеется, общее экономическое состояние и платежеспособность соответствующих стран.

Современная международная обстановка характеризуется гораздо большей нестабильностью, чем прежняя эпоха глобального противостояния сверхдержав. И хотя в настоящее время опасность глобальных войн практически исключена, в мире увеличивается угроза и растет число относительно небольших вооруженных конфликтов, территориальных споров, борьба отдельных государств за политическое и экономическое лидерство. Наглядным примером коренного изменения военно-политической ситуации в мире стали широко известные события — террористические акты, произошедшие в США 11 сентября 2001 г., после чего многие страны мира значительно увеличили военные расходы.

Что касается влияния фактора НТП, то здесь следует обратить внимание в первую очередь на то, что с развитием новых видов и модификаций ВВТ старые образцы постепенно утрачивают свою актуальность и эффективность, а следовательно, спрос на них постепенно снижается. Это закономерно отражается и на возникновении циклов создания очередных поколений военной техники. С выходом в свет новой генерации боевого комплекса наступает, как правило, очередной цикл перевооружения, увеличиваются общие мировые военные расходы, расширяется объем мирового рынка ВВТ. Следует также заметить, что при очередной смене поколений ВВТ финансовые, трудовые и временные затраты на их разработку и производство (от начала работ до серийного выпуска), как правило, неуклонно растут.

Схожая ситуация наблюдается в настоящее время и в сфере сопутствующих НИОКР: для создания очередного поколения боевого комплекса требуется удвоение или утроение военных инвестиций.

С другой стороны, современные поколения ВВТ, хотя и имеют достаточно длительный этап в разработке, обладают тем не менее более продолжительным, по сравнению с ранними генерациями, жизненным циклом. Так, если второе и третье поколения боевых авиационных комплексов, при их пятилетней разработке, функционировали всего около 15 лет, то срок жизни последующих, более совершенных генераций, при значительно более длительном этапе создания, варьирует от 30 до 50 лет.

Столь существенное увеличение жизненного цикла и финансовых затрат, необходимых для создания очередного нового поколения ВВТ, связано не только с усложнением конструкции и усовершенствованием тактико-технических характеристик. В значительной степени на это повлияло общее ослабление политической напряженности в мире после окончания холодной войны. Если в 80-е годы под давлением гонки вооружений длительные паузы в разработке очередного нового поколения боевой техники были просто исключены, то сейчас в связи с заметным удорожанием военной продукции это стало нормальным явлением.

Еще одна особенность современного мирового рынка ВВТ заключается в том, что многие международные сделки традиционно либо строго засекречены, либо информация о них скудна и не всегда достоверна. Ни один из крупных национальных и международных аналитических центров и институциональных организаций, целенаправленно занимающихся изучением проблем мировой торговли ВВТ, не обладает полной и точной информацией обо всех сделках, совершаемых на этом рынке. В первую очередь это относится к финансовой стороне контрактов, а также к их количественным параметрам и срокам исполнения. Поэтому практически все оценки состояния мирового рынка ВВТ, его возможных тенденций и перспектив развития весьма противоречивы.

20.2. Особенности развития мирового рынка военной авиационной техники (на примере рынка боевых самолетов)

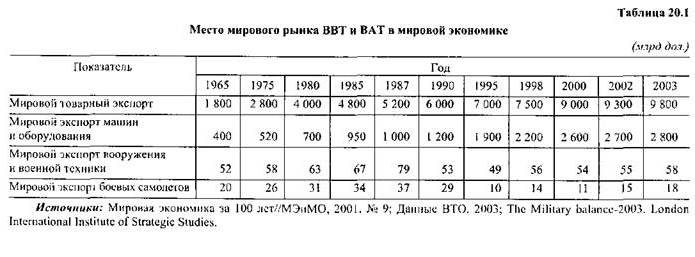

Лидирующую позицию во всей номенклатуре экспорта вооружения и военной техники занимает в настоящее время военная авиационная техника (ВАТ), а точнее говоря — боевые самолеты, на долю которых приходится до 50% мировой торговли ВВТ. Поэтому основные тенденции развития рынка военной авиационной техники в значительной мере определяют и общую динамику мирового рынка вооружения в целом (табл. 20.1).

Столь высокое соотношение выпуска боевых самолетов в их экспорте ВВТ (до 50%) объясняется не только устойчивым спросом на боевую авиацию в мире, но и крайне высокой стоимостью одной единицы ВАТ. Кроме того, увеличение спроса на мировом рынке ВАТ непосредственно влияет и на повышение спроса в смежных сегментах мирового рынка ВВТ: средств ПВО, управляемых ракет классов «воздух-воздух» и «воздух-земля», наземного аэродромного оборудования и др. В последнее десятилетие стало особенно заметно, что боевые самолеты и вертолеты играют все большую, можно даже сказать решающую роль во многих военных конфликтах и боевых операциях регионального характера, в частности, в Персидском заливе, Югославии, Афганистане, Ираке и т.д.

Основными участниками мирового рынка ВАТ в настоящее время являются относительно молодые, но уже гигантские по масштабам деятельности компании — производители международного уровня, чьи бюджеты вполне сопоставимы с национальными бюджетами многих стран мира (табл. 20.2).

Крупнейшими производителями современных видов вооружения и военной техники в мире, и в первую очередь военной авиационной техники, являются в настоящее время компании: США — «Lockheed Martin Corp.» и «Boeing»; России — Авиационная холдинговая компания (АХК) «Сухой», Российская самолетостроительная корпорация (РСК) «МиГ»; Франции — «Dassault Aviation»; Великобритании — «British Aerospace Systems» (BAc Systems); Швеции — «SAAB»; европейский консорциум Германии, Великобритании, Испании и Италии — «Eurofighter». На долю этих компаний приходится более 90% производства современной ВАТ в мире.

Помимо указанных выше ведущих производителей боевых авиационных комплексов на мировом рынке ВАТ активно действуют также Китай, предлагающий боевые самолеты собственного производства; Израиль, основу военного экспорта которого составляют услуги по модернизации иностранных истребителей; Чехия, производящая учебно-боевые самолеты; а также некоторые государства СНГ (Грузия, Украина, Белоруссия).

Ведущую роль на мировом рынке ВАТ сегодня играют США (около 47% мирового рынка), в лице своих крупнейших корпораций: «Lockheed Martin Corp.» и «Boeing». Основу их производства и экспорта в последнее десятилетие составляют истребители F-16, F/A-18 и F-15 различных модификаций. В конце 2001 г. компания «Lockheed Martin Corp.» выиграла тендер по американской программе «единого ударного истребителя», на создание легкого боевого самолета пятого поколения — F-35, что, по подсчетам экономистов, принесет компании в ближайшие 20 лет около 200 млрд дол. В то же время значительную часть своих доходов компания «Boeing» получает благодаря гражданскому сектору авиационной техники. В свою очередь ее отделение «Military Aircraft and Missiles» («Боевые самолеты и военные ракеты») активно работает над созданием истребителей F-15 и F/A-18 различных модификаций.

Сегодня США обладают рядом очевидных конкурентных преимуществ, позволяющих им удерживать лидирующие позиции на мировом рынке ВАТ. В связи с постоянным усложнением и значительным удорожанием новейших типов вооружений США остались единственным государством, сохраняющим практическую возможность и необходимый потенциал самостоятельно разрабатывать и производить ВВТ практически любого типа.

По сравнению с российским ВПК американская военно-авиационная индустрия достаточно быстро перестроилась под требования современного мирового рынка по ряду причин. Во-первых, основу ВПК США составляет частный сектор, поэтому государство вмешивалось в реструктуризацию военной сферы лишь в минимальной степени; во-вторых, США действительно обладают сегодня исключительно большими финансовыми возможностями, так как они перестраивали, в отличие от СССР, не всю экономику, а лишь ее военную отрасль.

Одной из причин серьезных успехов военно-промышленных корпораций США на мировом рынке ВВТ является их уникальная возможность предлагать на продажу военную технику, к примеру боевые самолеты, в любом модельном секторе рынка: бомбардировщики, истребители (легкие, средние, тяжелые, палубные), штурмовики, учебно-боевые самолеты, самолеты-разведчики. Такая способность позволяет США гибко реагировать на любые изменения спроса на различные виды ВАТ на мировом рынке.

Кроме того, США все более активно и успешно применяют на мировом рынке новые коммерческие подходы, в частности, гибкие схемы оплаты при заключении контрактов: лизинг, кредит, сделки типа «trade-in», офсет и т.д. при одновременно чрезвычайно высоком уровне государственного лоббирования.

Другим важным конкурентным преимуществом США на данном мировом рынке является их способность в рамках товарной сделки предоставлять покупателю в одном пакете с собственно ВВТ еще и гарантии безопасности страны импортера. Имея широкую гамму технических, политических и экономических рычагов продвижения своей продукции, США могут быстро оказать эффективную военную и политическую поддержку любому своему клиенту.

Франция, в лице компании «Dassault Aviation» занимает в настоящее время одну из лидирующих позиций на мировом рынке ВАТ, разрабатывая и изготовляя современные боевые самолеты «Mirage-2000» различных модификаций, а также новейшие многофункциональные истребители «Rafale».

Великобритания занимает четвертое место среди ведущих стран-экспортеров. Великобританию представляет крупнейшая авиационная корпорация «British Aerospace Systems» («BAe Systems»), которая производит и продает штурмовики «Hawk» и истребители «Harrier».

Швеция в лице своей компании «SAAB» совместно с Великобританией представляют на мировом рынке легкий многофункциональный истребитель «JAS.39 Gripen».

Западноевропейская корпорация «EADS» контролирует 44% акций консорциума Германии, Великобритании, Испании и Италии — «Eurofighter», который разрабатывает истребитель EF-2000.

Еще одна группа стран, которая занимается как производством, так и экспортом боевых самолетов и(или) предоставлением сопутствующих услуг, включает Китай, Израиль и некоторые страны СНГ: Грузию, Украину, Белоруссию. Однако доля этих государств на мировом рынке ВАТ относительно невелика и в общем объеме производства составляет около 4—5%.

После того как в 1961—1962 гг. Китай приобрел у СССР лицензию и техническую документацию на серийное производство истребителей МиГ-21Ф-13, военно-авиационная индустрия страны стала бурно развиваться. В лице самолетостроительной корпорации «Первая Китайская авиастроительная корпорация» (China Aviation Industry Corporation, AVIC I) Китай представлен на мировом рынке достаточно широким спектром боевых самолетов различных модификаций, способных конкурировать практически в любых сегментах рынка.

Израильские компании «IAI» (Israel Aircraft Industries) и «Elbit Systems» производят в настоящее время относительно недорогой национальный боевой самолет «Kfir», а также являются лидерами по созданию современных программ по модернизации различных видов ВАТ зарубежного производства. С помощью модернизации можно не только увеличить срок службы истребителя, но и при минимальных затратах (10—15% от стоимости новейшего боевого самолета) получить современное доукомплектование и оснащение его последними разработками в области электроники и приборостроения.

В настоящее время многие страны стараются целенаправленно развивать собственную военную авиационную промышленность, преследуя традиционную, чисто экономическую цель — импортозамещение. К таким государствам прежде всего можно отнести Индию, Южную Корею и Японию. Вместе с тем такие программы, как правило, оказываются весьма дорогостоящими, а в тактико-технической эффективности пока еще не выдерживают серьезной конкуренции.

Практически все крупнейшие мировые военно-промышленные корпорации стараются сегодня уделять серьезное внимание не только созданию авиационной техники военного назначения, но и производству гражданских авиационных комплексов, а также аэрокосмической продукции. Это относится прежде всего к таким компаниям, как «Boeing», «BAe Systems», «EADS», «Dassault Aviation». Производство военной и гражданской авиационной техники в этих компаниях в среднем уже соответствует пропорции 40 : 60, а доля гражданского сектора компаний «Dassault Aviation» и «EADS» даже достигает 70%.

Сейчас емкость рынка гражданских самолетов на порядок превосходит рынок боевых самолетов. Почти V4 всех контрактов, заключаемых в последние годы во время проведения крупных международных аэрокосмических выставок, приходится именно на гражданскую авиацию. Дальнейшее развитие такой тенденции было прервано событиями в США 11 сентября 2001 г.: доля военной продукции в общем обороте названных компаний заметно возросла.

Вполне очевидно, что главной задачей ВПК любой страны является в первую очередь обеспечение национальной армии, т.е. основным потребителем выпускаемой продукции должен быть внутренний рынок в лице Министерства обороны страны. До начала 90-х годов это правило четко соблюдалось и на мировой рынок поставлялось всего лишь до 20—30% от общего военного производства.

Однако после окончания холодной войны и соответствующего повсеместного сокращения военных бюджетов и численности боевых самолетов ситуация резко изменилась. В первую очередь стали уменьшаться объемы закупок боевых комплексов для национальных вооруженных сил (особенно это имело место в России). С уменьшением спроса на мировом и внутренних рынках сократилось производство ВАТ, что сразу же негативно отразилось на доходах военно-промышленных компаний.

Повсеместно возобладало понимание того, что если заказ на военную продукцию будет ограничен только внутренними (национальными) рамками, то ни одна, даже самая крупная военно-промышленная корпорация не сможет разрабатывать в дальнейшем новейшие, все более дорогостоящие виды ВАТ. Все это, начиная с 90-х годов, дало мощнейший стимул к дальнейшей концентрации производства и капитала в этой области, интенсивному развитию и углублению международной и внутренней кооперации, общей стандартизации в разработке и совместимости в процессе последующей эксплуатации ВАТ в рамках стран — стратегических партнеров.

Концентрация производства и объединение финансовых ресурсов активно происходят сегодня как на национальном уровне — слияния и поглощение военно-промышленных компаний внутри страны, так и на международном уровне — совместные международные программы. Благодаря таким объединениям крупные корпорации не только разделяют риски и финансовое бремя, но также снижают стоимость единицы авиационной техники, производя ее крупными партиями и исключая дублирование.

Сегодня практически все современные военно-авиационные корпорации — ведущие производители боевых самолетов в США, Франции, Великобритании, России — серьезно зависят от спроса на мировом рынке В А Т, так как до половины их военного производства находит сбыт именно там.

Для современного мирового рынка ВАТ характерно также, что большая часть техники приобретается с целью ранее планируемой замены и модернизации уже устаревших боевых самолетов. Спрос здесь относительно легко прогнозируется на основании изначального времени предыдущих закупок и оценки жизненного цикла ВАТ, а также финансово-экономического положения страны-покупателя. При этом выбор поставщика главным образом производится вовсе не по финансовым или даже техническим параметрам, а прежде всего по соображениям политического характера. Импортеры обращают основное внимание в таком случае на способность продавца ВАТ предоставить, в случае необходимости, гарантии безопасности; на наличие выгодной офсетной программы, на относительно дешевое, надежное и качественное послепродажное обслуживание.

Таким образом, на мировом рынке ВАТ стала все в большей мере проявляться тенденция, характерная для обычного рынка, где уже покупатель начинает более уверенно диктовать свои условия.

Во времена холодной войны основные страны — производители ВВТ, СССР и США, экспортировали на мировой рынок в основном оружие старых поколений, уже бывшее в употреблении в собственных армиях. Новые правила поведения на современном рынке ВАТ поставили основных экспортеров в несравненно большей степени в прямую зависимость от запросов их клиентов.

В настоящее время крупные страны — импортеры боевых самолетов, которые являются сегодня наиболее платежеспособными на этом рынке (Саудовская Аравия, ОАЭ, Китай, Индия), стремятся приобрести уже только суперсовременные боевые комплексы и готовы сполна платить за эти поставки. Более того, многие страны стараются теперь не просто купить крупную партию современных истребителей, но и получить лицензию на их производство- В большинстве случаев без передачи технологии на производство партии современных боевых самолетов экспортеру чаще всего просто не удастся получить крупный контракт.

В последние годы все более уверенно стала усиливаться тенденция по проведению импортером ВАТ политики диверсификации источников получения вооружений и услуг военно-технического характера. Теперь многие покупатели боевых самолетов стараются, по возможности, разнообразить свой парк ВВС, расширяя круг своих экспортеров и критически сопоставляя деловые предложения из разных стран. Главная цель такого рода стратегии — стремление избежать чрезмерной зависимости от отдельных поставщиков ВАТ и, по возможности, максимально использовать конкурентные преимущества в условиях имеющегося выбора.

Тем не менее вполне очевидно, что серьезно диверсифицировать парк ВВС и, соответственно, источники их поступлений могут позволить себе далеко не многие государства, так как это крайне дорогое удовольствие. Такого рода политику, в частности, сегодня активно проводят Малайзия, Южная Корея, Греция, ЮАР. В последние годы расширить круг своих экспортеров стараются некоторые страны Ближнего и Среднего Востока (Саудовская Аравия, ОАЭ, Катар).

По данным Лондонского института стратегических исследований, емкость мировых рынков ВВТ и ВАТ в 2003 г. оценивалась порядка 58,4 млрд и 18,2 млрд дол. соответственно. При этом наиболее емким рынком оружия остается по-прежнему регион Ближнего и Среднего Востока (БСВ), на долю которого приходится до 40% ежегодного объема торговли ВВТ. Основными импортерами ВАТ в БСВ уже долгое время являются Саудовская Аравия (за последние десятилетия ее военные расходы колебались от 13 до 19 млрд дол. в год), Израиль (7,5—8 млрд дол.), ОАЭ (1,9—2,3 млрд дол.), Кувейт (2,5—2,9 млрд дол.), Оман (1,6—2 млрд дол.).

Следующим крупнейшим рынком сбыта ВАТ являются Юго-Восточная Азия (ЮВА) и Азиатско-Тихоокеанский регион (АТР): Индия, Китай, Южная Корея, Таиланд, Малайзия, Индонезия и др. На азиатский регион в целом приходится более 35% от мирового импорта ВВТ, причем объем закупок ВАТ здесь непрерывно растет уже несколько десятилетий подряд. Основной особенностью данного региона является, так называемая, «гонка вооружений», из-за большого количества трудноразрешимых межгосударственных споров.

На долю европейского рынка (основные страны-импортеры — Греция, Италия, Испания) в последние годы приходится около 15% мирового спроса ВАТ, латиноамериканского рынка (Аргентина, Венесуэла) — 7% и африканского (ЮАР, Марокко, Эфиопия) — около 3—4% суммарного мирового импорта ВВТ.

Ценообразование в сфере мировой торговли ВАТ является крайне сложным явлением, на формирование которого так или иначе влияет специфика самого изучаемого рынка: жесткое государственно-монополистическое регулирование, весомая роль политической составляющей и стратегия поддержки национальных производителей, традиционно высокая засекреченность торговых сделок, чрезвычайная дороговизна единицы продукции, нерегулярное заключение сделок, выполнение которых рассчитано на многие годы, и т.п.

В общей структуре цен на ВАТ в силу их огромной наукоемкости и технической сложности существенно большую роль, чем в другой маши-нотехнической продукции, играют НИОКР, заработная плата и т.п. В целом же можно констатировать, что само понятие мировой цены здесь носит весьма условный характер и эту роль пытаются играть цены ведущих мировых фирм-производителей.

В условиях относительного сужения в последнее десятилетие мирового рынка ВАТ и усиления конкуренции, с одной стороны, а также понижения спроса и повышения требований к условиям контракта, с другой стороны, современные экспортеры ВВТ стали в последние годы активно применять различные новые рыночные и нерыночные способы конкурентной борьбы за увеличение объемов собственного экспорта и завоевание новых рынков сбыта. Если к нерыночным формам конкурентной борьбы принято относить формы прямого и косвенного политического и экономического давления на своих потенциальных покупателей, то сравнительно новыми и эффективными рыночными формами и методами конкурентной борьбы являются: компенсационные соглашения, в том числе офсет, лизинг, создание совместных предприятий, бартер, встречные закупки, сделки типа «trade-in», предоставление льготных и бесплатных кредитов, практика безвозмездных поставок, стратегия «ателье». Последнее подразумевает целенаправленную разработку и производство боевого самолета, не говоря уже о модернизации, под индивидуальные требования импортера. Наряду с Россией такую стратегию активно используют и США.

С середины 90-х годов XX столетия на мировом рынке ВВТ при закупке боевых комплексов стало бурно развиваться применение так называемой офсетной практики. Такого рода соглашение предусматривает обязательство экспортера по возвращению (вплоть до 100% от стоимости контракта) в форме инвестиций в экономику страны-покупателя.

Срок выполнения офсетных соглашений, как правило, колеблется от 4 до 10 лет со времени подписания контракта и обычно предусматривает: развертывание на территории страны-покупателя совместных предприятий, центров технического обслуживания и сборочных производств поставляемых видов ВВТ: участие в различных экологических, научно-исследовательских и прочих программах; передача покупателям ВВТ новейших технологий и ноу-хау; обучение соответствующих специалистов. Этот вид сделки сейчас, по существу, является обязательным при заключении практически любого крупного контракта на поставку ВАТ или передачу технологии, и отказ продавца от такого рода соглашения, а тем более невыполнение его часто влечет за собой не только ликвидацию всего контракта, но и потерю делового имиджа страны-экспортера.

Интересна также практика безвозмездных поставок боевых самолетов (в большинстве случаев бывших в эксплуатации) западными военно-промышленными корпорациями. Особенность этой сделки заключается в том, что импортер, получая партию боевых самолетов безвозмездно, платит, как правило, только за упаковку, транспортировку и, самое главное, за послепродажное обслуживание. Именно на этапе эксплуатации, а точнее, благодаря послепродажному обслуживанию ВАТ, се ремонту и поставкам запасных частей и комплектующих экспортер уже за 2—3 года не только окупает «подаренные» им самолеты, но и получает определенную прибыль. Кроме того, страна-экспортер как бы «привязывает» импортера к ориентации в будущем именно на его военную технику. Для этого, в исключительных случаях, экспортеры ВАТ не требуют даже деньги за транспортировку и упаковку. Это относится прежде всего к бедным и развивающимся странам Африки, Азии, а также к ближайшим стратегическим партнерам.

Такие контракты подписывают, главным образом, американские компании, так как окупаемость такого рода сделок растягивается на многие годы, и позволить ее поэтому могут только достаточно мощные в финансовом отношении военно-промышленные корпорации. США утверждают, что бесплатная передача старой ВАТ помогает им не просто сохранять дружественные деловые связи со многими странами, но также экономить значительные средства на демонтаже и утилизации такого оружия, который они неизбежно были бы вынуждены сделать сами.

Весьма популярна на мировом рынке ВАТ практика предоставления боевых комплексов в лизинг, или долгосрочную аренду. В течение всего срока эксплуатации согласно таким контрактам бремя расходов на обслуживание, ремонт и т.д. ложится, как правило, на покупателя. Экспортер же, помимо оплаты за аренду, получаст еще и немалые доходы от дальнейших поставок в эту страну запасных частей и услуг для обслуживания своих авиационных комплексов.

Широко используются на рынке бартерные операции. Основной причиной их заключения являются, как правило, ограниченные валютно-финансовые возможности импортера из числа большинства развивающихся стран. Бартерные операции на мировом рынке ВАТ заключаются чаще всего в качестве частичной оплаты сделки. На мировом рынке ВАТ в настоящее время весьма распространены также сделки типа «trade-in», при которых старые виды ВВТ обмениваются на новое современное оружие. Характерно, что в целом при заключении внешнеторговых сделок чаще всего имеет место некая гибридизация, комплекс сразу нескольких сложных типов контрактов, включая компенсационные.

Кроме того, современные экспортеры ВАТ, помимо широкой гаммы готовой продукции, предлагают целый пакет услуг по их техническому обслуживанию, обеспечению запчастями и эксплуатации, а также обучению летного и технического состава страны-импортера, дальнейшей модернизации, утилизации и т.д.

Для успешного продвижения своей продукции многие страны-производители регулярно участвуют в специализированных авиационных выставках. Крупнейшие из них — «Paris air show» в Le Bourget (Франция), «Farnborough» (Великобритания), «DUBAI» (ОАЭ), Московский международный авиационно-космический салон — «МАКС» (Россия), «Lima» (Малайзия), «AERO-India» (Индия), «Aerospace & Defence Africa» (ЮАР).

Международные выставки, как известно, являются своего рода «клубами для общения» специалистов и бизнесменов в сфере ВПК, позволяют быть в курсе новейших тенденций и явлений, способствуют установлению, развитию и закреплению деловых контактов.

В настоящее время Россия во внешней торговле ориентирована преимущественно на мировые сырьевые рынки, в то время как доходы от экспорта высокотехнологичной продукции занимают существенно меньшую долю. Важно отметить, что, по подсчетам российских и международных специалистов, более 50% экспорта такого рода сложной российской машинотехнической продукции приходится именно на ВАТ (табл. 20.3). Эта отрасль военно-промышленного комплекса является сегодня одной из самых конкурентоспособных в общей номенклатуре российских экспортных товаров высокотехнологичного производства.

Россия традиционно занимает одно из ведущих мест в мировом экспорте военно-авиационной техники с долей около 15% рынка. Основными ее производителями являются корпорации АХК «Сухой» и РСК «МиГ», однако право осуществлять экспортную деятельность имеют только две российские компании: РСК «МиГ» и Федеральное государственное унитарное предприятие (ФГУП) «Рособоронэкспорт», на которое приходится до 90% всего российского экспорта ВВТ.

После распада СССР российские производители ВАТ были поставлены в новые, необычные для них жесткие рыночные условия конкурентной борьбы. Основной причиной этого стало резкое уменьшение с 1991-— 1992 гг. государственного оборонного заказа.

СССР в свое время был не столько экспортером, сколько крупнейшим распределителем ВВТ. Большинство поставок, производимых СССР в социалистические страны, а также страны —- политические союзники

из числа развивающихся, проходило на условиях долгосрочного кредита со сроком погашения до 40 лет, и только весьма незначительная часть — в счет традиционного экспорта товаров. Таким образом, СССР получал чистой валютой лишь 1,8—2 млрд дол. В итоге около 3/4 всего объема внешнего долга зарубежных стран СССР в конце 90-х годов (более 70—80 млрд дол.) приходилось именно на военный сектор.

Но крайне неправильно было бы утверждать, что советский экспорт был экономически абсолютно неоправдан. Следует констатировать, что за истекшие годы СССР завоевал огромные рынки сбыта, которые теперь перешли по праву к России. Совокупная стоимость поставленных Советским Союзом ВВТ на мировой рынок составила к настоящему моменту до 200 млрд дол. и в итоге около половины всего мирового парка боевой авиационной техники представляют самолеты советского производства или другая техника, изготовленная на их базе. Сегодня около трети всего советского ВВТ требует серьезной модернизации, что уже само по себе дает огромный шанс и соответствующие возможности российским производителям. И наконец, именно СССР в свое время разработал уникальные типы ВАТ, которые до сих пор востребованы мировым рынком, чем и пользуется сейчас Россия.

Вполне закономерно в связи с этим, что в последние годы российская военно-авиационная отрасль преимущественно ориентируется на экспорт. Тем не менее, учитывая то, что в общей номенклатуре российского военного экспорта доля ВАТ занимает до 70%, можно констатировать, что военно-авиационная индустрия России является сегодня одной из наиболее стабильных отраслей во всем ВПК страны. Экспорт российской ВАТ является одним из наиболее значительных и эффективных источников получения валютной выручки государственным бюджетом страны.

Основными, уже традиционными рынками сбыта российской ВАТ являются Индия и Китай, на которые приходится более половины всех российских поставок. В азиатском регионе военно-техническое сотрудничество у России налажено также с Малайзией, Индонезией и Вьетнамом. Традиционные военно-торговые связи у России имеются и на рынках Латинской Америки (Куба, Перу), Ближнего и Среднего Востока (Ирак, Йемен, Сирия), Восточной Европы (Болгария, Польша, Венгрия, Румыния и т.п.), Африки (Ангола, Алжир, Эфиопия).

Характерным преимуществом российских производителей и экспортеров на мировом рынке ВАТ являются относительно невысокая рыночная цена и высокое качество на поставляемую военную продукцию и услуги, а также готовность передачи своим основным клиентам технологии производства боевых комплексов. К сильным сторонам в их конкурентоспособности можно отнести сложившийся обширный перспективный рынок модернизации советской/российской ВАТ. К негативным сторонам следует отнести слабые позиции по сравнению с западными конкурентами в предоставлении своим клиентам выгодных компенсационных соглашений, часто неудовлетворительное послепродажное обслуживание, а также явно недостаточное лоббирование интересов российских экспортеров на внешних рынках сбыта и на государственном уровне.

В последние годы перенос угрозы с крупных международных конфликтов в биполярном противостоянии на региональный уровень, прекращение глобальной гонки вооружений, но при этом необходимость серьезной борьбы с международным терроризмом, чрезвычайное удорожание создания современного боевого комплекса позволили по-новому пересмотреть структуру военных бюджетов и удельный вес в будущем производстве и поставках боевых самолетов. Исходя из этого современные узкоспециализированные наступательные боевые самолеты начинают постепенно отдавать свою инициативу преимущественно оборонительным системам (средствам ПВО); вооружению, более эффективно и с экономической точки зрения более рационально применяемому в относительно мелкомасштабных войнах и конфликтах регионального уровня, а также менее дорогим комплексам, успешно выполняющим ряд функций современных истребителей — палубная авиация, учебно-боевые самолеты, вертолеты и т.п. Таким образом, доля боевых самолетов в общем мировом импорте вооружения и военной техники до 2015 г. будет постепенно снижаться.

В среднесрочной перспективе на мировом рынке ВАТ будет наблюдаться заметное сокращение числа независимых национальных производителей, которые будут активно стремиться к образованию двух глобальных транснациональных блоков, представленных Объединенной западноевропейской военно-авиационной промышленностью — Германия, Франция, Италия, Испания и Трансатлантическим объединением Великобритании, Швеции во главе с США. В долгосрочной перспективе — к 2015—2020 гг. процесс интеграции мирового военно-промышленного комплекса будет продолжаться, более полно объединяя западноевропейских производителей с американскими корпорациями.

Таким образом, к 2020 г. в мире в рассматриваемой отрасли, по всей видимости, будут господствовать всего лишь две-три гигантские международные ТНК, производящие самую широкую номенклатуру не только военной, но и гражданской продукции.

Основные термины и определения

Мировой рынок вооружения и военной техники (ВВТ) — один из самых масштабных и политизированных современных товарных рынков; для него характерна высокая степень производственной монополизации и потребитель — в основном государства.

Нерыночные формы конкурентной борьбы на рынке ВВТ — прямое и косвенное политическое и экономическое давление на потенциальных покупателей.

Рыночные формы конкурентной борьбы — компенсационные соглашения, лизинг, создание совместных предприятий, бартер, встречные закупки, предоставление льготных и бесплатных кредитов, безвозмездные поставки и др.

Вопросы для самоконтроля

Какое место занимает мировой рынок ВАТ в современном мировом хозяйстве?

Почему общая динамика мирового рынка ВВТ определяется в первую очередь основными тенденциями развития мирового рынка ВАТ?

Назовите крупнейшие страны и фирмы — производители современной ВАТ. Объясните основные причины лидерства военно-промышленных корпораций США на мировом рынке ВАТ в последнее десятилетие.

Приведите примеры государств, преследующих цель импорто-замещения в сфере военно-авиационной промышленности.

Каковы основные характерные черты мирового рынка ВАТ, прямо влияющие на особенности его ценообразования?

Дайте характеристику наиболее эффективных рыночных форм военно-технического сотрудничества и методов деятельности по наращиванию экспорта на мировом рынке ВАТ.

Назовите основные факторы формирования мирового рынка ВАТ в средне-и долгосрочной перспективе.

Как, на ваш взгляд, изменится российский экспорт ВАТ в средне-и долгосрочной перспективе? Какими вы видите перспективы военно-технического сотрудничества России с ее основными торговыми партнерами?

Литература

Авиасалоны мира, 2000. №4; 2002. № 1 (14).

БИКИ № 25 (8671). 2 марта 2004 г.

Военный парад. 2003. № 4.

Кузык Б., Новичков Н., Шварев В., Кенжетаев М., Симаков А. Россия на мировом рынке оружия. М.: Военный парад. 2001.

Независимое военное обозрение. 19 декабря 2003.

Никииюв Д.Е. Долгосрочные перспективы развития мирового рынка военно-авиационной техники (на примере рынка боевых самолетов)//Внешнеэкономический бюллетень, 2002. № 9.

Толкачев С.А. Конкуренция военно-промышленных компаний. М.: Компания Спутник +, 2000.

Экспорт вооружений. Ноябрь—декабрь 2003. №6; Январь — февраль 2004. № 1.

Aerospace International. Oct. 2003. N 10.

Defense News. 16 декабря 2003.

Schmidtutz Thomas «Amerika riistet auf»//Euro am Sontag. 3 Marz 2002.

Teal Group Press-Release. 22 февраля 2000.

The Military balance-2003. London International Institute of Strategic Studies.

SIPRI Yearbook 2003: Armaments, Disarmament and International Security. Oxford University Press: Oxford, 2003.

.

Ваш комментарий о книге

Обратно в раздел Экономика и менеджмент

|

|