Библиотека

Теология

Конфессии

Иностранные языки

Другие проекты

|

Ваш комментарий о книге

Тема 9. Государственные финансы. Бюджетно-финансовая политика

• 9.1. Государство в экономическом кругообороте. Государственные финансы.

• 9.2. Влияние государственных расходов и налогов на совокупный спрос и ВНП.

• 9.3. Бюджетно-финансовая политика в рыночной экономике.

• Важнейшие термины и понятия.

• Вопросы для повторения и задания.

• Список рекомендуемой литературы.

Роль современного государства в экономике (иными словами, в экономическом кругообороте) огромна. Государство активно участвует в регулировании экономической жизни своей страны. Именно регулирование экономики составляет суть государственной экономической политики.

Для регулирования хозяйственной жизни государством используются многочисленные экономические, политические и юридические меры. С их помощью государство вмешивается в экономические процессы, чтобы достичь стабильного развития и адаптации к постоянно меняющимся условиям современной рыночной конъюнктуры. Главные цели государственной политики были сформулированы в теме 2, когда рассматривалась роль государства в рыночной экономике.

Государство регулирует рыночные процессы, противодействуя монополизму и поощряя конкуренцию. Во время кризисов вмешательство государства в экономику смягчает их негативные последствия и ускоряет выход из них. Государство также само участвует в таких видах экономической деятельности, которые жизненно необходимы для всего общества в целом, но из-за малой прибыльности (а иногда и убыточности) не привлекает частный капитал. Для снятия социальной напряженности государство участвует в процессе перераспределения доходов, оказывая помощь малоимущим слоям населения.

Формы вмешательства государства в экономический кругооборот бывают прямыми и косвенными (см. рис 9.1).

Рис. 9.1

- Прямое вмешательство оказывает непосредственное воздействие на экономику в целом - на совокупный спрос и совокупное предложение.

- Наиболее важной формой прямого вмешательства в экономику является создание государственного сектора. Выражая интересы всех экономических субъектов, государство организует производство и реализацию продукции отраслей, которые не привлекают частный капитал ввиду своей низкой рентабельности.

Госсектор предназначен для обеспечения нормального функционирования хозяйства в целом. Как правило, он менее эффективен, чем частный, и бывает убыточным. Поэтому ему выделяются дотации. В разных странах доля производства госсектора существенно различается (даже в одной стране она не остается постоянной в зависимости от экономической конъюнктуры, а также от целей и задач конкретного курса правительства).

- При использовании второй важной формы прямого вмешательства государства в экономику, перераспределения доходов, значительная часть национального дохода целенаправленно перераспределяется, например, в виде субсидий, оплаты научно-исследовательских работ, выплаты процентов по ценным бумагам, пособий по безработице.

- Через третью форму своего прямого вмешательства различные экономические программы государство содействует серьезным структурным сдвигам в экономике. Приоритетные направления программ обычно финансируются из государственного бюджета.

- Косвенные формы государственного вмешательства оказывают непрямое, опосредованное воздействие на экономику, совокупный спрос и совокупное предложение.

- Первая из них - кредитно-денежная система - используется для воздействия на экономику через учетную ставку, операции на открытом рынке и систему обязательного резервирования (см. тему 10).

- Посредством налоговой системы государство влияет на размер доходов, которые направляются на производство, путем манипулирования с налоговой ставкой. Кроме того, многие налоги выступают в качестве ценообразующих факторов и их изменение непосредственно отражается на ценах товаров и услуг.

В настоящем разделе учебного пособия рассматривается влияние на экономику государственных финансов, то есть совокупности денежных средств (ресурсов), которые государство мобилизует для выполнения своих функций.

Государственные финансы есть совокупность денежных средств (ресурсов), которые государство мобилизует для выполнения своих функций.

Термин "финансы" происходит от латинского корня "финис", что означает "денежный платеж". Величина государственных финансов определяется функциями и ролью государства в обществе: в каждой стране "свои" государственные финансы отражают особенности "своего" государства. На рис. 9.2 представлены важнейшие функции государственных финансов.

Рис. 9.2

- Суть первой из них - экономической - заключается в финансировании регулирующей деятельности государства в национальном хозяйстве (управление госсектором, программирование и т.п.).

- Вторая функция - оборонная - состоит в финансировании армии, полиции и т.п.

- Третья - социальная - заключается в оказании поддержки малоимущим слоям населения, финансировании пособий по безработице, инвалидам и больным.

- И наконец, последняя, четвертая функция, которую выполняют государственные финансы, является наиболее современной - это экологическая функция. Она заключается в предоставлении субсидий для разработки и внедрения в производство новых технологий, снижающих его вредное воздействие на окружающую среду.

Выполнение этих четырех функций возлагается на современную финансовую систему, структура которой в зависимости от поставленных конкретных задач отражена на рис 9.3. Самые главные задачи решаются путем использования федеральных финансов, а в них - бюджетов центрального правительства. Менее значимые задачи выполняют бюджеты региональных и местных органов власти.

Государственный бюджет, или бюджет центрального (федерального) правительства, представляет собой самый крупный денежный фонд, используемый для финансирования деятельности центрального правительства. С его помощью государство оказывает воздействие на многие хозяйственные процессы. За счет госбюджета содержатся армия, полиция, часть здравоохранения, наука, осуществляется защита окружающей среды.

Бюджеты региональных и местных органов власти, наряду с внебюджетными фондами, входят в финансы местных администраций. Как правило, возможности последних ограничены и для финансирования своей деятельности они получают дотации в виде субсидий от центрального правительства.

Рис. 9.3

Помимо бюджетных средств в государственные финансы включены также финансы предприятий, находящихся в госсобственности. Они формируются либо за счет бюджета центрального правительства, например бюджет военных предприятий (см. на рис. 9.3 стрелка вниз), либо за счет самих предприятий, если они являются рентабельными - например почта, телеграф, телефон и ряд других, и могут формировать поступления в госбюджет (стрелка вверх на рис. 9.3)

Внебюджетные денежные ресурсы используются строго по назначению - для финансирования целевых программ как центральным правительством, так и региональными и местными органами власти.

Государственный бюджет - это доходы и расходы государства, или иными словами, это финансовый план формирования и использования денежного фонда государства.

Государственный бюджет утверждает высшая законодательная власть страны, а за его выполнение отвечает центральное (федеральное) правительство, то есть исполнительная власть.

- Структура госбюджета показана на рис. 9.4:

- Доходная часть бюджета (или - государственные доходы) показывает, откуда поступают денежные ресурсы для финансирования расходов государства.

- Расходная часть бюджета (или государственные расходы) показывает, на какие цели направляются аккумулированные государством средства.

Доходы и расходы государства распределяются соответственно по бюджетам разного уровня: центральных (федеральных) властей - самые крупные доходы и расходы, региональных и местных. Каждый из них имеет свои источники доходов и сферы их использования.

Доходная часть госбюджета формируется в основном из налогов (рис. 9.4). В большинстве стран сегодня они составляют до 80-90% всех доходов государства. Определенную роль в доходах также играют и два других источника - государственные займы и эмиссия бумажных и кредитных денег (см. подробнее тему 10). Займы осуществляются в форме выпуска государственных ценных бумаг, приносящих процент. Их доля в государственном бюджете, как правило, не превышает 10-20% всех доходов. К эмиссии бумажных и кредитных денег государство прибегает, когда его доходы не покрывают расходов.

Рис. 9.4

С помощью сбора налогов государство осуществляет решение основных возложенных на него функций и задач.

Налоги - это принудительные, безвозмездные и обязательные платежи, которые платят в доход государства юридические и физические лица.

Налоги разделяют на прямые, которые взимают непосредственно с доходов и имущества, и косвенные, которые включаются в цену товаров и тарифа на услуги.

Данные по распределению прямых и косвенных налогов приводятся в табл. 9.1.

Таблица 9.1. Прямые и косвенные налоги (% ко всем налоговым поступлениям, 1998 г.) |

Страна |

Прямые |

Косвенные |

США |

95,5 |

4,5 |

Япония |

59,6 |

40,4 |

Великобритания |

59,4 |

40,6 |

Германия |

42,5 |

57,5 |

Франция |

37,3 |

61,9 |

Основные виды прямых и косвенных налогов в зависимости от источников изъятия отражены на рис. 9.4.

Как правило, в бюджет центрального (федерального) правительства поступают налоги на добавленную стоимость (НДС), акцизы, таможенные пошлины, подоходный налог на физических лиц и на прибыль предприятий. В местные бюджеты республик, краев, областей в России, например, собираются налоги на имущество предприятий, за использование природных ресурсов, на имущество физических лиц, за право торговли, земельный налог, курортный сбор и ряд других.

- К главным налогам по российскому законодательству, пересмотр которого происходил в 2000 г., отнесены:

- налог на прибыль предприятий,

- налог на добавленную стоимость (НДС),

- подоходный налог с физических лиц.

- таможенные пошлины на импортные, экспортные и транзитные товары,

- фискальные монопольные налоги - на товары массового спроса, а также транспортные, коммунальные и культурные услуги.

Основные направления использования государственных расходов приведены на рис. 9.4.

- Расходы на экономику и социальные потребности производятся путем государственных закупок и трансфертных платежей.

- Закупая товары и услуги, государство осуществляет перераспределение ресурсов от частного к общественному потреблению.

- Используя другой вид расходов - трансфертные платежи (трансферт означает в переводе с английского "передавать"), государство производит социальные выплаты особо нуждающимся слоям населения - по социальному страхованию и обеспечению, пенсий по старости, пособий на детей, по инвалидности и безработице, и т.п. Через трансфертные платежи правительство изменяет структуру производства товаров частного сектора. Определенная часть населения с помощью государства получает возможность потреблять оплаченные обществом товары. Этим же целям служат и дотации (субсидии).

Идеальное состояние государственного бюджета, когда достигается баланс доходной и расходной части, бывает довольно редко. В большинстве стран на практике расходы государственного бюджета превышают доходы (то есть бюджет сводится с дефицитом).

Бюджетный дефицит - это та сумма, на которую расходы государственного бюджета превышают его доходы.

Дефицит обычно бывает обусловлен либо общим спадом производства, либо завышенными расходами на социальные программы, либо возросшими расходами на оборону, либо выполнением государством других функций. Снижение бюджетного дефицита стало для правительства большинства стран необходимым инструментом регулирования экономики.

Размеры дефицитов колеблются в зависимости от конкретной экономической ситуации. В среднем в государственных бюджетах они составляют 10-20% от общего объема государственных бюджетов. При неблагоприятных экономических условиях дефициты возрастают. Так, например, в Японии в 1999/2000 финансовом году дефицит вырос до 43%.

Значительно реже бюджетные доходы превосходят расходы, то есть имеют место излишки денег в бюджете, и тогда он становится профицитным.

Бюджетный профицит представляет собой излишек бюджета, то есть превышение доходов над расходами.

При недостатке средств (от сбора налогов и эмиссии бумажных денег) для покрытия дефицита бюджета государство прибегает к заимствованию - внутреннему (то есть деньги одалживаются у граждан и организаций своей страны) или внешнему (то есть деньги берутся в долг у иностранных государств и финансовых организаций). Помимо основной суммы по долгам выплачиваются проценты. И крупные долги, и избыточная денежная эмиссия ведут к негативным последствиям: в результате дополнительного выпуска в оборот бумажных денег усиливается инфляция (см. тему 10), а внутренние и внешние заимствования ведут к наращиванию государственного долга.

Государственный долг - общая сумма задолженности правительства населению, владельцам государственных ценных бумаг, равная сумме прошлых бюджетных дефицитов.

- В зависимости от сроков, на которые предоставляются денежные средства, долговые обязательства подразделяются на:

- краткосрочные (до одного года);

- среднесрочные (от одного года до пяти лет);

- долгосрочные (от пяти до тридцати лет).

В настоящее время в большинстве стран растут как внутренние, так и внешние долги. Такое положение при неэффективном использовании полученных средств на определенном этапе развития может вызвать тяжелые социально-экономические последствия. Современные эксперты признают опасным для стабильности национального хозяйства такое положение, при котором общая сумма государственного долга превышает объем ВВП в 1,5-2 раза. Поэтому правительства всех стран стараются не доводить государственный долг до этой черты. Они стремятся к сокращению расходов по обслуживанию долга путем снижения расходной части бюджета. Например, это может быть уменьшение расходов на военные нужды, конверсия в оборонной промышленности, сворачивание социальных программ, приватизация низкорентабельных предприятий госсектора.

Государственные расходы и налоги активно используются властями для воздействия на экономическую ситуацию. Манипулируя ими, государство может повлиять на совокупный спрос и ВВП. Таким образом, государство увеличивает или сокращает и совокупный спрос на товары и услуги, и предложение на рынке произведенных в течение года конечных товаров и услуг (ВВП). В современной экономике неуклонно повышается удельный вес государственных финансов в общем объеме ВВП (включая госбюджет с его основными компонентами - государственными бюджетными расходами и налогами).

Манипулирование государственными расходами и налогами связано с конкретной деловой активностью: либо в периоды спадов, либо - подъемов. С его помощью властям удается поставить в зависимость от изменений величины государственных расходов и налогов динамику совокупного спроса и ВВП, способствуя их стабилизации. В связи с выполнением этих функций некоторые госрасходы и налоги в экономической теории называют "встроенными стабилизаторами" рыночной экономики.

В периоды подъемов или спадов в экономике изменения в госрасходах и налогах, осуществляемые властями, оказывают разное воздействие на совокупный спрос и ВВП. Оно показано на рис. 9.5. Так, в период подъема государство сокращает свои расходы, с тем чтобы снизить рост совокупного спроса и ВВП. В период спада, наоборот, власти повышают бюджетные расходы, чтобы тем самым поддержать и совокупный спрос, и ВВП.

Рис.9.5

В противоположность маневрам с госрасходами, в период подъема экономики государство обычно повышает налоги, сокращая таким образом доходы населения и бизнеса, а с ними - и расходы. В результате величина совокупного спроса снижается, а следовательно, рост ВВП замедляется.

- Основными способами, используемыми современным государством для увеличения налоговых поступлений в бюджет, являются:

- расширение круга налогоплательщиков;

- увеличение числа объектов, с которых взимаются налоги;

- повышение ставок налогов.

В период спада налоги снижают, увеличивая возможность активизировать деятельность населения и бизнеса в неблагополучной экономической обстановке.

Государственные расходы, оказывая существенное воздействие на темпы и пропорции совокупного спроса и ВВП, стимулируют рост спроса - инвестиционного и потребительского. Например, чтобы вывести экономику из положения спада активности, надо подтолкнуть совокупный спрос (особенно в части инвестиций). Поскольку государство заинтересовано в росте национального производства, то по мере перехода от подъема к спаду экономики оно приступает к стимулированию совокупного спроса, увеличивая госрасходы. Оказываемое в этом случае влияние госрасходов на рост совокупного спроса и ВВП сопровождается мультипликационным эффектом.

ВВП под влиянием расширения совокупного спроса начинает расти, но ВВП растет в большей степени, чем первоначальный прирост государственных расходов и совокупного спроса. В такой ситуации начинает действовать мультипликатор государственных расходов.

Мультипликатор государственных расходов представляет собой отношение изменения равновесного ВНП к изменению объема государственных расходов:

. .

Мультипликатор государственных расходов точно так же, как и мультипликатор инвестиций прямо и непосредственно влияет на совокупный спрос и ВНП. Его математическая формула такая же, как и формула мультипликатора инвестиций:

1

MPG = ------------ ,

1 - c

где MPG - мультипликатор государственных расходов, с - предельная склонность к потреблению.

С учетом мультипликационного эффекта государственных расходов ВВП увеличивается в большей степени, чем увеличились государственные расходы. Прирост ВВП можно рассчитать, зная размер мультипликатора и величину прироста государственных расходов.

GDP = MPG x G,

где GDP - прирост валового внутреннего продукта (ВВП), G - прирост государственных расходов.

Вторым главным компонентом госбюджета, который используется государством для воздействия на совокупный спрос и ВВП, выступают налоги. Они помогают решать важные экономические, социальные и экологические задачи. Значение и роль налогов в современной жизни каждой страны трудно переоценить. Они выполняют взаимосвязанные функции - экономическую и бюджетно-финансовую.

Экономическая функция налогов состоит в воздействии налоговой политики государства на экономические процессы. В этой своей функции налоги играют либо стимулирующую, либо ограничительную, либо контролирующую роль.

- Например, к данной функции относятся:

- предоставление государством налоговых льгот предприятиям малого бизнеса (в первые годы их деятельности),

- снижение (или снятие) налогов при приобретении новой техники,

- установление более высоких налогов на сверхприбыль.

Бюджетно-финансовая функция налогов заключается в формировании денежных доходов государства и в создании материальной базы для осуществления им экономической политики. Выполняя бюджетно-финансовую функцию, налоги выступают как доходная часть бюджета. С помощью налоговой системы доходы перераспределяются (от богатых к бедным, из одних отраслей хозяйства - в другие). Маневры с налогами (в основном, через систему налоговых льгот и привилегий) помогают государству стимулировать ускорение НТП, увеличение занятости, расширение экспорта.

- По типам взимаемых ставок налоги относят к трем группам:

- прогрессивный налог,

- пропорциональный налог,

- регрессивный налог.

Прогрессивный налог (или налогообложение по прогрессивной ставке) означает, что с высоких доходов берется больший процент, чем с низких (то есть ставка налога повышается при возрастании дохода).

Такой принцип наиболее часто используется при сборе подоходного налога.

При пропорциональном налоге взимается одна и та же ставка налога, независимо от величины дохода.

Например, в пенсионный фонд в России собирают 1% от любого заработка.

При регрессивном налогообложении процент изъятия дохода налогами уменьшается при возрастании дохода.

Оно вводится для того, чтобы стимулировать рост прибыли, например. Одновременно при регрессивных налогах неравенство в доходах после налогообложения возрастает. Так, налог на продажи (как и все косвенные налоги, взимаемые в ценах товаров, он относится к регрессивным) большим бременем ложится на лица о низкими доходами, чем на тех, кто получает высокие доходы.

Таким образом, прогрессивное налогообложение, перераспределяющее доходы, связано в основном с прямыми налогами на доходы и наследство, а пропорциональное и регрессивное - в большей степени с косвенными налогами (такими, как акцизные сборы, налоги на продажи, налог на добавленную стоимость, НДС).

Для практики налогообложения имеет огромное значение определение эффективности налоговых ставок - размера налога на единицу налогообложения.

- В случае завышения ставок возникает целый ряд негативных следствий, важнейшими из которых выступают:

- подрыв основ нормального воспроизводства и НТП,

- деформирование и торможение процесса производства,

- снижение трудовой активности,

- рост теневой экономики,

- массовая практика уклонения от налогов,

- сокращение поступлений в госбюджет.

Наглядным примером воздействия неэффективных налоговых ставок может служить налоговая система России 1990-х гг., когда налоги забирали чуть ли не всю прибыль, а уклонение от уплаты налогов стало обычным явлением. Наоборот, от чрезмерного занижения налоговых ставок страдают бюджетные доходы и вся финансовая система государства в целом.

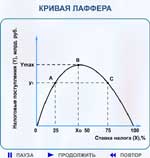

Американский экономист А. Лаффер исследовал взаимосвязь между величиной ставки налога и поступлениями в госбюджет средств от сбора налогов. Он установил следующую закономерность: повышение налоговой ставки обеспечивает большую величину налоговых поступлений лишь до определенного момента, а после него дальнейшее повышение ставки налога ведет к снижению стимулов производства и таким образом общая сумма налоговых поступлений от предприятий сокращается.

Графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок получило в экономической теории название кривой Лаффера (рис. 9.6).

Рис. 9.6

Значение налоговой ставки Х0 таково, что при нем поступления от налогов в госбюджет достигают своей максимальной величины Умах. Так что государству целесообразно установить налоговую ставку на уровне Х0 - не больше и не меньше. Однако теоретически установить оптимальное значение налоговой ставки не удается. Правда, практика свидетельствует о том, что суммарные налоговые изъятия из валового дохода предприятий, которые превышают 35-40% его величины, крайне нежелательны - ведь они подрывают интерес предприятий к наращиванию производства.

Таким образом, кривая Лаффера показывает, что не всегда повышение ставки ведет к росту доходов государства. Поэтому в своей налоговой политике правительство должно в первую очередь позаботиться не только о росте налоговых ставок, но и заинтересовать производителя в развитии производства.

Важнейшей задачей, которая возложена на государство, выступает регулирование экономической жизни. Для ее решения властям необходимо достичь сбалансированности экономического развития. Для этого государство стимулирует экономический рост, поддерживает определенный уровень занятости, сдерживает инфляцию, обеспечивает устойчивость национальной валюты и положительное сальдо платежного баланса.

Для регулирования рыночной экономики государство активно использует инструменты бюджетно-финансовой политики, которая наряду с его кредитно-денежной политикой обладает огромными возможностями. Бюджетно-финансовую политику также иногда называют налогово-бюджетной по основным инструментам, с помощью которых она воздействует на хозяйственную ситуацию в стране. Или еще ее именуют фискальной (фиск - латинское олово, оно означает корзину, в которой хранили деньги древнеримского легиона).

Бюджетно-финансовая политика - это совокупность экономических и административных мер, предпринимаемых правительством с целью стабилизации и повышения эффективности национальной экономики, с использованием, главным образом, бюджетных и налоговых инструментов.

Бюджетно-финансовая политика государства направлена на регулирование или изменение совокупного спроса, то есть реального объема национального производства, который потребители - предприятия и правительство - готовы купить при любом возможном уровне цен. Воздействуя хотя бы на один компонент совокупного спроса (потребительские расходы, инвестиции, государственные закупки и чистый экспорт), государство в состоянии подтолкнуть спрос в сторону его расширения или наоборот, сдержать его.

- Оно делает это с помощью мер бюджетно-финансовой политики, в основном изменяя государственные расходы и налоги.

- Например, путем уменьшения сбора налогов с населения можно повысить такой компонент совокупного спроса, как потребительские расходы.

- Уменьшение налогов на прибыль корпораций приведет к росту инвестиций - другого компонента совокупного спроса.

- Третий компонент совокупного спроса - государственные закупки - государство, используя инструменты бюджетно-финансовой политики, может стимулировать производство и инвестиционных, и потребительских товаров.

Вмешательство государства в экономику с целью ее регулирования осуществляется в двух формах бюджетно-финансовой политики - дискреционной и недискреционной (автоматической). Они показаны на рис. 9.7.

Рис. 9.7

Первая - дискреционная форма бюджетно-финансовой политики - основана на сознательном вмешательстве государства в налоговую систему (изменение налоговой структуры, налоговых ставок) и госрасходы. Ее целью является бюджетное регулирование экономического роста, занятости и инфляции.

Дискреционная бюджетно-финансовая политика - сознательное изменение налогов и расходов, осуществляемое правительством с целью стабилизации и повышения эффективности национальной экономики.

Вторая - недискреционная форма бюджетно-финансовой политики - имеет меньшее значение. Она основана на автоматически действующих нормах, то есть вступающих в действие без необходимости принятия правительством каких-либо специальных мер. Эта форма бюджетно-финансовой политики реализуется с помощью "встроенных стабилизаторов", к которым относят систему прогрессивного налогообложения и систему социальных пособий. Так, в период процветания экономики вследствие роста доходов налоговые поступления автоматически возрастают (при прежних ставках), что, в свою очередь, сдерживает экономический подъем. В период спада при сокращении ВНП налоговые поступления автоматически сокращаются, и эти сокращения удерживают спад.

Трансфертные платежи (социальные пособия) - один из компонентов бюджетных расходов - ведут себя прямо противоположно. Выплаты по ним пособий и субсидий малоимущим слоям населения сокращаются во время подъема и возрастают по мере спада производства.

Недискреционная бюджетно-финансовая политика основана на автоматически действующих нормах, то есть вступающих в действие без необходимости принятия правительством каких-либо специальных мер.

Встроенные стабилизаторы - экономические механизмы, такие как подоходный налог, пособия по безработице, которые являются частью системы государственных финансов и которые автоматически смягчают реакцию ВВП на изменения совокупного спроса.

Бюджетно-финансовая политика государства с рыночной экономикой, как правило, формируется на основе трех вариантов.

Первый вариант исходит из того, что необходимо обеспечить сбалансированность госбюджета, то есть госбюджет должен быть без дефицита. При этой сбалансированным должен быть любой ежегодный бюджет. Использование этого варианта, однако, ограничивает возможности бюджетного регулирования как составной части государственного воздействия на экономические процессы.

На практике использование принципа сбалансированности бюджета может способствовать углублению экономических противоречий. Так, в условиях экономического спада в связи со снижением уровня производства и доходов обостряется проблема бюджетного финансирования. Это вызвано тем, что налоговые поступления обнаруживают тенденции к падению. В подобной ситуации власти должны либо повысить налог, либо понизить государственные расходы, либо прибегнуть к сочетанию обеих этих мер. В результате их действия совокупный спрос сократился бы, что неизбежно повлекло бы за собой дальнейшее ухудшение экономической ситуации. Обеспечение сбалансированного бюджета с помощью финансирования его дефицита за счет денежной эмиссии изоляционного характера привело бы лишь к номинальному росту налоговых и других поступлений в бюджет. Они были бы "съедены" инфляционным ростом цен. А реальные доходы государства понизились бы и, как следствие, усугубились финансовые трудности экономики в целом.

Второй вариант бюджетно-финансовой политики государства также основывается на принципе сбалансированности бюджета, но не в рамках одного года (как в первом варианте), а за любой определенный отрезок времени, например в течение экономического цикла. При использовании этого концептуального подхода происходит увязка государственной бюджетно-финансовой политики с политикой антикризисного регулирования. Taк, для расширения рыночного спроса в условиях спада правительство принимает меры по снижению налогов и одновременно увеличивает бюджетные инвестиционные расходы. Сознательно расширяя дефицит бюджета, власти используют инфляционные методы. В условиях подъема они, наоборот, повышают налоги и снижают бюджетные расходы (прежде всего, на инвестиции), тем самым противодействуя выходу инвестиций за рамки платежеспособного спроса. Подобный подход также имеет свои минусы, поскольку продолжительность и интенсивность подъемов и спадов, как правило, не совпадают. А это, в свою очередь, мешает оптимальному согласованию бюджетно-финансовой политики государства и антикризисного регулирования.

В третьем варианте бюджетно-финансовой политики ее роль заключается в достижении сбалансированности экономики в целом, а не только бюджета (как по концепции, используемой в первом и втором вариантах). Согласно третьему подходу, макроэкономическая стабильность может сочетаться с разными состояниями бюджетного финансирования, то есть может сопровождаться как дефицитом, так и профицитом бюджета. Бюджетная стабильность здесь рассматривается всего лишь как второстепенная функция экономической динамики.

Подобная трактовка исходит из того, что макроэкономическая стабильность означает устойчивый экономический рост, который сопровождается автоматическим увеличением налоговых поступлений. И как его следствие происходит самоликвидация бюджетных дефицитов. Согласно принципам третьего варианта, при возникновении дефицитов их можно ликвидировать путем повышения налогов или привлечения займов. Однако в этом случае долг будет возрастать. Но в условиях опережающего накопления кредитных ресурсов для финансирования бюджета макроэкономическую стабильность удается сохранить.

В развитых рыночных экономиках сегодня преобладает использование второго и третьего вариантов бюджетно-финансовой политики. Это значит, что большинство государств проводят курс на допущение финансовых дефицитов. Так, во многих западных странах с 1970-х гг. проводится политика таргетирования (от английского "таргет" - цель). Ее суть сводится к установлению максимально допустимых размеров бюджетных дефицитов по отношению к валовому внутреннему продукту не выше 3%. В отличие от стран Европейского сообщества США с 1998 г. перешли к профицитному бюджету.

Важнейшие термины и понятия

9.1. Государство в экономическом кругообороте. Государственные финансы

государственные финансы |

косвенные налоги |

государственный бюджет |

бюджетный дефицит |

налоги |

бюджетный профицит |

прямые налоги |

государственный долг |

9.2. Влияние государственных расходов и налогов на совокупный спрос и ВНП

мультипликатор государственных расходов |

регрессивный налог |

прогрессивный налог |

кривая Лаффера |

пропорциональный налог |

|

9.3. Бюджетно-финансовая политика в рыночной экономике

бюджетно-финансовая политика |

дискреционная бюджетно-финансовая политика |

недискреционная бюджетно-финансовая политика |

встроенные стабилизаторы |

Вопросы для повторения и задания

- Что такое государственный бюджет?

- По каким показателям можно судить о бюджете страны?

- Какова структура расходов государственного бюджета?

- Объясните понятие мультипликатора государственных расходов.

- Каковы основные виды бюджетных доходов?

- Что такое налоги?

- Назовите основные виды прямых и косвенных налогов.

- Что показывает кривая А. Лаффера?

- Объясните понятия бюджетного дефицита и профицита.

- Как возникает государственный долг и каковы формы его покрытия?

- Охарактеризуйте основные варианты формирования бюджетно-финансовой политики.

- Какое воздействие оказывают государственные финансы на формирование рыночного спроса?

Литература

Основная

- Носова С.С. Экономическая теория: Учебник. - М.: ВЛАДОС, 1999. - Гл. 32, с. 288-301, гл. 28, с. 246-247.

- Экономическая теория: Учебник / Под ред. И.П. Николаевой. - М.: Проспект, 1999. - Гл. 16, с. 271-290.

- Козырев В.М. Основы современной экономики: Учебник - М.: Финансы и статистика, 2000. - Гл. 10, с. 258-269.

- Экономическая теория: Учебник / Под ред. В.Д. Камаева. - М.: ВЛАДОС, 1999. - Гл. 16, с. 369-413.

- Экономика: Учебник / Под ред. Д.В. Валового. - М.: Щит-М, 1999. - Гл. ХIII, с. 239-257.

Дополнительная

- Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика: Учебник / Пер. с англ. - М.: Инфра-М, 1999. - Гл. 10, с. 214-219, гл. 12, с. 251-272, гл. 18, с. 391-410.

- Фишер С., Дорнбуш Р., Шмалензи Р. Экономика / Пер. с англ. - М.: Дело, 1999. - Гл. 21, с. 377-395, гл. 28, с. 512-540.

- Экономика: Учебник / Под ред. А.С. Булатова. - М.: Юристъ, 1999. - Гл. 27, с. 578-605.

- Курс экономической теории: Учебное пособие / Руководитель авт. колл. А.В. Сидорович. - М.: ДИС, 1997. - Гл. 25, с. 271-279.

- Курс экономики. / Под ред. Б.А. Райзберга. - М: ИНФРА-М, 1997, сс. 389-410. 431-482.

- Финансы, денежное обращение, кредит / Под ред. Д.А. Дробозиной. - М.: ЮНИТИ, 2000. - с. 59-121, 146-175, 199-223.

- Ходов Л.Г. Основы государственной экономической политики. - М.: БЕК, 1997. - с. 3-7, 12-16, 147-207.

- Балабанов А.К. Финансы: Краткий курс. - СПб., 2000.

- Ковалева А.Н. Финансы: Учебное пособие - М., 2000.

.

Ваш комментарий о книге

Обратно в раздел Экономика и менеджмент

|

|